税務調査の指摘に覆すことができない場合は、原則として修正申告に応じる必要があります。申告ミスや気づかずに違反をしてしまったときに、正しい指摘を受けた場合には、きちんと対応する必要があることは言うまでもありません。しかしながら、税務調査官の指摘が間違っていることもあります。

指摘内容に客観的・正当な理由で不服がある場合は「不服申し立て」を行うことが可能です。

本記事では、「不服申し立てができるケースは?」「手続きの流れや注意点は?」ということを解説します。

税務調査で不服申し立てができるケース

例えば、税務調査の指摘のうち、次のような正当な理由がある場合には、不服申し立て検討の余地があります。

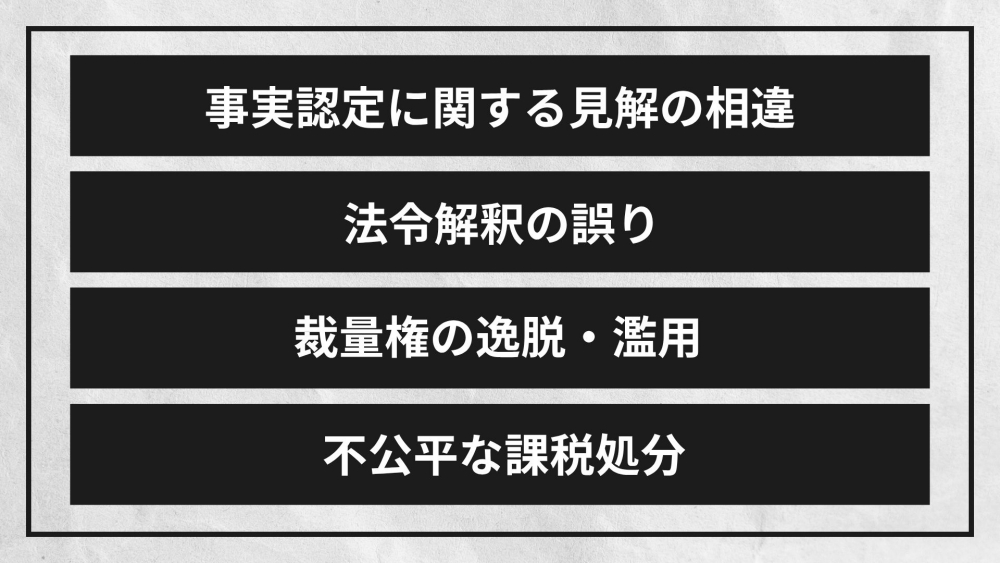

事実認定に関する見解の相違売上や経費の計上時期、経費性の有無などについて、客観的な証拠と見解が異なる場合。

| 項目 | 主な事例 |

| 法令解釈の誤り | 税務調査官が税法や通達の解釈を誤って、課税処分を行ってしまった場合。過去の判例と異なる見解だった場合も含む。 |

| 申告漏れに対する不当な処分 | 単純な計算ミスや計上漏れなど、意図的な所得隠しでないのに重加算税の対象とされた場合。 |

| 裁量権の逸脱・濫用 | 不当な理由で青色申告の承認取り消し処分を受けたり、推計課税(明確な書類等がない場合に特定の割合を使用して課税)が行われたりした場合。 |

| 不公平な課税処分 | 同業他社など、状況が同じ納税者には認められている経費が、自社だけ認められていない場合。 |

なお、不服申し立てにおいて、納税者の主張が認められた件数と割合は次の通りです。

| 区分 | 処理件数 | 主張が認められた件数 | 主張が認められた割合 |

| 再調査の請求 | 2,278件 | 149件 | 約6.5% |

| 審査請求 | 2,873件 | 279件 | 約9.7% |

※参考1:国税庁「令和5年度における再調査の請求の概要」

※参考2:国税不服審判所「令和5年度における審査請求の概要」

主張が認められる割合は、決して高いとは言えません。

そのため、悪意を持った税金逃れをしようとしたり、また、客観的な証拠を集められなかったりした場合には、税務調査の指摘を覆すことはほぼ不可能でしょう。

しかし、税務調査官の指摘に対し、具体的な反論の根拠があるなら、税理士と相談のうえ、不服申し立てを行うかどうか検討の余地があります。

税務調査に不服がある場合の対応の流れ

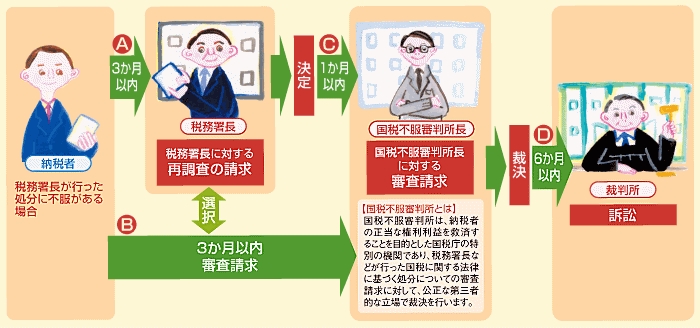

※国税庁「税務署長の処分に不服があるとき」より抜粋

税務調査の指摘に対して、客観的な理由に基づき不服がある場合、不服申し立てから税務訴訟までの流れは上図の通りになります。

税務調査に修正申告を求められても応じない場合は、税務署長は更正処分を行います。

不服申し立てをする際は、更正処分を受けてから3ヶ月以内に、上図A、Bのように「再調査の請求」もしくは「審査請求」を選択することになります(通則法75条1項1号)。

| 手続きの種類 | >概要 |

| ① 再調査の請求 | >旧「異議申し立て」。処分を行った税務署長に対して処分の取り消しや変更など再考を促す。 |

| ② 審査請求 | >国税不服審判所長に対し、公正な裁決を求める手続き。 ※「①再調査の請求」を行って3ヶ月経っても決定がないときや、決定後、その処分になお不服があるときも、審査請求を行うことができる(処分決定後1ヶ月以内) |

さらに、次の場合には裁判所へ「税務訴訟」を起こすことができます。

- ・審査請求(国税不服審判所長)の裁決に不服がある場合(裁決通知日の翌日から6ヶ月以内)

- ・審査請求から3ヶ月を経過しても裁決がない場合

修正申告に応じず不服申し立てをするメリット・デメリット

税務調査の不服申し立てを行う際は、次のメリット・デメリットに注意しておく必要があります。

【メリット】

・正当な主張が認められれば、追徴課税が減額または取り消される

・会計処理の正当性を証明し、企業の社会的信用を維持できる

・税務調査の指摘の根拠や理由について、開示を求めることができる

・納税者にとって不利益な変更になることがない

・将来の税務調査で、税務調査官に正当性を示しやすくなる

【デメリット】

・自社の主張を裏付ける資料の準備に時間と費用がかかる

・主張が認められない場合、延滞税が発生するリスクがある

・不服申し立ての準備に時間を取られて本業に集中しづらくなる

不服申し立ては、納税者にとって費用や時間という負担を伴います。

したがって、費用対効果や、指摘を覆すだけの客観的な根拠が十分にあるかを確認する必要があります。

そのうえで、不服申し立てを行うと決めた場合は、経験豊富な税理士に相談し、万全の準備で臨みましょう。

税務調査の不服申し立てをする際の4つの重要ポイント

今までお伝えしたことを踏まえて、税務調査の指摘に不服申し立てをする際には、次のポイントを押さえておきましょう。

税務調査の段階で見解の相違を解消する努力をする

税務調査中の調査官の指摘に疑問点があれば、極力その場で理由や根拠を示してもらい、自社の見解を明確に伝えましょう。

税務調査官は事実に基づいて判断するため、客観的な証拠を示して説明すれば、指摘が撤回されることも少なくありません。

不要な不服申し立てに進むことを避けるために、まずは調査段階で双方の見解の相違点を解消することが理想です。

主張が認められない場合に備えて納税を先に済ませておく

不服申し立てが最終的に認められなかった場合、争っていた期間も含めた延滞税が課されます。

延滞税のリスクを回避するため、資金繰りに余裕があれば、いったんは税額を納付しておくのも有効な選択肢です。

申し立てが認められれば、納付した税金は返還されます。

なるべく再調査の請求を行うこと

「再調査の請求」は、処分を下した税務署自身が判断するため「やるだけ無駄だ」と考えられがちです。

しかし、この再調査の請求を通じて、税務署がどのような根拠に基づいているのかを詳しく知ることができます。

これは、自分の主張を組み立てるための重要な情報収集の機会となります。

まず再調査で解決を図り、その結果にもなお不服がある場合は審査請求へ進む、という段階的な対応を検討しましょう。

不服申し立てによって納税者に不利益な変更は起きない

再調査の請求にしても、審査請求にしても、不服申し立てによって、納税者に不利益な変更は起きません。

注:再調査の請求に係る決定により、納税者に不利益となるような変更がされることはありません。

注:裁決により、納税者に不利益となるような変更がされることはありません。

※国税庁「税務署長の処分に不服があるとき」より抜粋

不利益な変更は起きないので、正当な理由があり、十分な証拠材料がある場合は、安心して不服申し立てを行うことができます。

【まとめ】税務調査の指摘に納得できなければ専門家と相談を

税務調査官の指摘は、常に正しいとは限りません。

指摘内容に、客観的で正当な不服の理由がある場合には、納税者の権利として不服申し立てを行うことができます。

その際は、単に「納得できない」と主張するのではなく、指摘を覆すための客観的な証拠を集めることが重要となります。

不服申し立ての経験が豊富な税理士に相談し、専門的な見地から助言を受けながら不服申し立ての準備を進めましょう。

当税理士法人TAX LAWYERは、税務調査に関する知識・対応経験豊富な専門家が所属しております。

現在の税理士の税務調査に関するサポートが不安、税務調査官の指摘内容に不服がある、といったことがあれば、お気軽にお問い合わせください。